- Главная страница

- Новости

- Ответ ОАО «ГИК» на публикацию ИА «24.kg» от 5.12.2016 «Госипотека в Кыргызстане: как сделать ее...

Ответ ОАО «ГИК» на публикацию ИА «24.kg» от 5.12.2016 «Госипотека в Кыргызстане: как сделать ее доступной»

«Камни в ГИК бросали давно. То проценты по кредитам нужно снизить, то площадь квартир и домов увеличить», пишет информагентство. Но прежде мы хотели бы внести ясность. Изменение параметров жилья для приобретения в ипотеку, снижение процентных ставок по кредиту – это результат проводимого ГИК анализа ситуации на рынке недвижимости, учета просьб участников программы, столкнувшихся с проблемами при поиске подходящего жилья.

В публикации снова выражается недоверие к деятельности ГИК, выдвигаются альтернативные предложения. Они, безусловно, интересны, но отметим, что работа по совершенствованию всех процессов ведется на постоянной основе, необходимые изменения вносятся. Можно отметить снижение ставки по ипотечным кредитам в ряде отдельных коммерческих банках-партнерах. Это следствие складывающейся на рынке ипотеки конкурентной среды.

Снова ставится вопрос о привлечении средств в программу «Доступное жилье». Вопрос о привлечении средств из различных источников, внутренних и внешних, был поставлен перед ГИК в качестве одного из приоритетных изначально. В ближайшее время ожидается подписание договора с известной международной организацией, в результате чего бюджет ГИК пополнится существенными финансовыми ресурсами.

Сегодня ГИК реализует масштабную правительственную программу, каковой является «Доступное жилье 2015-2020». За прошедшее время сотрудниками ГИК проделана огромная работа, в том числе разработана нормативно-правовая база деятельности, налажены связи с местными государственными администрациями, повсеместно проводится обучение работников приему заявлений и порядку отбора участников программы, проводится сверка поступающих документов перед передачей их в банки-партнеры.

Другая важная часть работы ГИК связана с поиском и привлечением инвесторов, коммерческих банков для осуществления ипотечного кредитования. На сегодняшний день выдано более 600 кредитов на сумму более 700 млн сомов. Ежедневно продолжается рассмотрение поступивших заявлений. Всего в ГИК обратилось больше 6 тысяч человек. Больше 1 тысячи из них отказались по разным причинам. За всем этим кроется кропотливый труд работников ГИК и всех причастных к ипотечному кредитованию работников МСУ, ведомств и банков-партнеров.

Что касается приведенного информагентством мнения о справедливых и привлекательных ставках по кредиту в 3-5 процентов, то ГИК также положительно относится к данному мнению. Но, давайте, будем прагматиками, достичь этого в нынешних экономических условиях не представляется возможным. Нам всем вместе надо искать пути экономического роста, создания новых производств и рабочих мест.

«По статистике ГИК, в основном ипотеку берут женщины в возрасте 35-50 лет, с двумя детьми, стажем работы в бюджетной сфере 5-6 лет. Она берет в ипотеку 1 млн сомов на 10 лет. Ее зарплата примерно 12 тыс. сомов», пишет ИА «24.kg». Большинство работников социальной сферы, образования и здравоохранения составляют женщины – это действительно так. Отметим, что при оценке платежеспособности заемщика учитывается совокупный доход. Никто не возьмет кредит, который не сможет выплатить. В реальности многие отказываются на разных этапах рассмотрения их заявлений, взвесив свои силы и возможности, переносят сроки получения кредита, не найдя подходящего жилья, или не собрав деньги на первоначальный взнос, также и по другим мотивам. А они у людей могут быть разными: болезнь, потеря работы, неурожай, да мало ли что может случиться в жизни!

Да и банки не дадут кредит, если посчитают, что остающихся у клиента после ежемесячного платежа средств не хватит для проживания. В банках также бывает, что обнаруживается наличие недвижимости у одного из супругов, дополнительный кредит, или имеющиеся задолженности, попадание в черный список кредитного бюро. Вот откуда берется число «отказавшихся» от кредитов.

Есть и другая статистика ГИК. По состоянию на 25 ноября 2016 года средний совокупный доход получателей зафиксирован на уровне 31 тыс. сомов, а их ежемесячные выплаты находятся в пределах 12 тыс. сомов. Почему эти цифры не интересуют прессу? Наверное, потому, что легче жонглировать абстрактными и негативными примерами.

Далее информагентство приводит мнение Общественного совета Министерства экономики, кстати, ведомства, непосредственно участвовавшего и участвующего в реализации ипотечного кредитования в Кыргызстане. Данный Совет делает вывод о недоступности проекта (так в тексте - ГИК) программы для большинства граждан страны. И тут же сообщает, что «государство снизило процентную ставку до 10 процентов годовых по сравнению со сложившимися в комбанках 25-27 процентами». Разве разница в полтора раза не является свидетельством доступности и преимущества государственной ипотеки?!

При сравнении количества получателей ипотеки в столице и регионах следует учитывать отсутствие соответствующего жилого фонда в последних. Если взять в общем, то большинство кредитов выдано участникам программы, проживающим в регионах. В будущем произойдут качественные изменения по соотношению центр-регионы, поскольку в настоящее время перед ГИК стоят большие задачи по строительству жилья эконом-класса во всех регионах республики. Это будет реальным вкладом в решение жилищных проблем наших граждан.

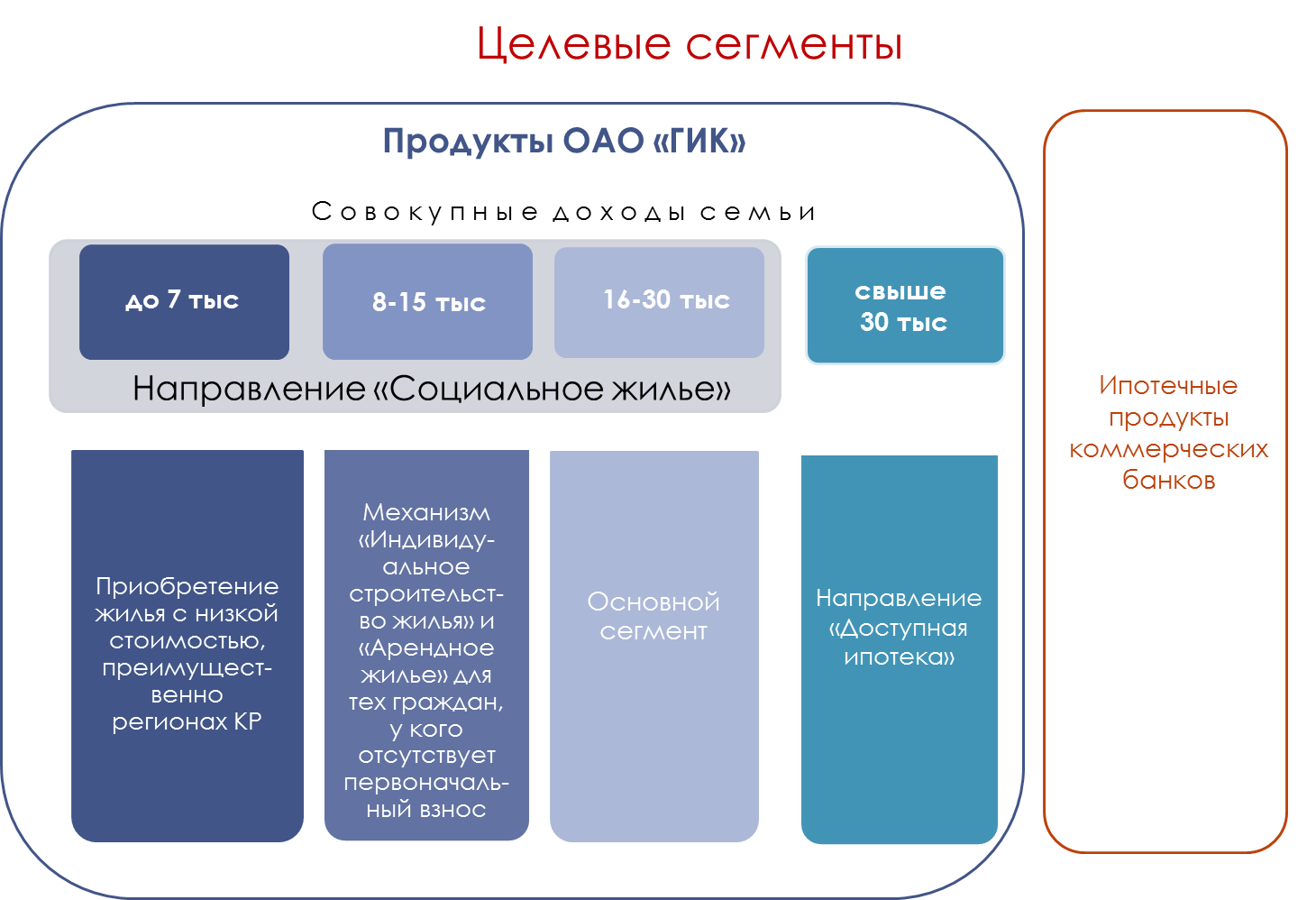

«Чтобы стать участником программы следует внести первоначальный взнос в размере 30 процентов от стоимости приобретаемой квартиры», - не совсем верно ориентирует читателей Общественный совет. Величина первоначального взноса может составлять и 30, и 20, и 10 процентов. От величины взноса зависит уровень процентной ставки по кредиту, который может составить от 10 до 12 процентов. Кроме того, есть вариант получения ипотеки без первоначального взноса, но при условии дополнительного залога, помимо приобретаемого жилья.

«Даже если установить нулевой процент ипотеки, жилье не станет доступным для абсолютного большинства кыргызстанцев», делает безапелляционный вывод Общественный совет Минэкономики. Напротив, нулевая ставка – это отличный подарок для заемщиков. Только, к сожалению, такой ставки по ипотечному кредитованию попросту не существует, не только в Кыргызстане, но и в мире. Не стоит забывать, что ГИК рефинансирует банки-партнеры из бюджетной ссуды Минфина, ставка которой составляет 3%.

Предлагаемые в публикации ИА «24.kg» предложения экономистов о «предоставлении ипотечных кредитов под низкие проценты и увеличении сроков погашения», безусловно, заслуживают внимания. Этим и занимается ГИК под контролем межведомственной комиссии и правительства. Но труднее согласиться с предложением использовать опыт Канады, где ипотечный кредит предоставляется под 1 или 2 процента. Нам предстоит еще немало сделать, чтобы наша экономика обрела устойчивый рост и низкий уровень инфляции. Для этого нужна развитая промышленность, в том числе перерабатывающая, имеющая большой экспортный потенциал, с конкурентоспособной продукцией, развитый финансовый и фондовый рынки, иначе это останется благим намерением.

В качестве одной из мер снижения затрат заемщика на строительство жилья данный Общественный совет предлагает личное участие заемщика в подсобных работах. Здесь бы хотелось отметить, что ГИК предоставляет кредит на ремонт, достройку и строительство индивидуального жилья с поэтапным финансированием – приобретение строительных материалов, строительство фундамента, возведение стен, крыши. Подразумевается, что заемщики возводят жилье также и собственными силами. А предложения общественников больше касаются программ типа «Хабитат».

Данный общественный совет далее указывает, что двухкомнатная квартира в Бишкеке стоит $45 тыс. и предлагает «предоставлять ипотечный кредит» в размере $10 тыс. для строительства «двухкомнатной квартиры» со сроком погашения 10 лет с ежемесячным погашением по 100 долларов. Опять же, гражданин должен принимать участие в строительстве жилья.

Надо отметить, что помимо ГИК, механизмы приобретения жилья для населения активно предлагают строительные компании, различные международные проекты («Хабитат»). ГИК ведет деятельность в соответствии с установленными параметрами. По мере привлечения дополнительных финансовых ресурсов, с началом реализации ипотечных ценных бумаг возможности ГИК по расширению количества участников, охвату других категорий населения, нуждающихся в жилье, облегчению условий отбора и выдачи кредитов существенно возрастут.

Пресс-служба ОАО «ГИК»