- Home page

- For borrowers

- Terms and conditions of the mortgage

Terms and conditions of the mortgage

Условия ипотечного кредитования по Программе Правительства Кыргызской Республики «Доступное жилье 2015-2020».

| №п/п | Параметры ипотечного кредита | Примечание |

| 1. | Участник(целевая группа) | Граждане, соответствующие критериям отбора |

| 2. | Целевое направление ипотечного кредита | Приобретение жилья. Строительство жилья (индивидуальный жилой дом), если имеется земельный участок в населенном пункте по месту жительства, с использованием механизма поэтапного финансирования |

| 3. | Форма выдачи ипотечного кредита | Безналичная форма, путем зачисления денежных средств на банковский счет участника в банке-партнере |

| 4. | Сроки выдачи ипотечного кредита | В срок до 15 дней с момента принятия банком-партнером решения о выдаче участнику ипотечного кредита |

| 5. | Валюта ипотечного кредита | Кыргызский сом |

| 6. | Сумма ипотечного кредита | До 3 000 000 (три миллиона) сомов |

| 7. | Срок ипотечного кредита | Максимальный срок кредита не более 15 лет |

| 8. | Критерии определения суммы ипотечного кредита | Согласно требованиям нормативных правовых актов Национального банка Кыргызской Республики и внутренних нормативных документов банка-партнера |

| 9. | Виды и размер комиссий | Отсутствие любых комиссионных за администрирование ипотечного кредита и других дополнительных сборов |

| 10. | Расходы участника | Расходы за оформление и регистрацию договора залога для получения ипотечного кредита, а также по страхованию жилья |

| 11. | Страхование жилья | Предмет залога, являющийся жильем, подлежит обязательному ежегодному страхованию на остаток основной суммы ипотечного кредита в соответствии с законодательством Кыргызской Республики |

| 12. | Порядок погашения ипотечного кредита | Погашение ипотечного кредита и процентов осуществляется ежемесячно, согласно подписанному кредитному договору |

| 13. | Условия полного или частично досрочного погашения ипотечного кредита | При полном или частично досрочном погашении ипотечного кредита комиссия не взимается |

| 14. | Условия реструктуризации ипотечного кредита | Процедуры согласно внутренним требованиям банка-партнера. Не разрешается замена предмета ипотечного кредита.Комиссия за реструктуризацию ипотечного кредита не взимается |

| 15. | Первоначальный взнос и процентные ставки ипотечного кредита | Собственный вклад участника для первоначального взноса по ипотечному кредиту от 10 % (в случае оплаты первоначального взноса в размере от 10 % до 20 %, процентная ставка по ипотечному кредиту будет равняться 14 % годовых; в размере от 20 % до 30 %, процентная ставка по ипотечному кредиту будет равняться 13 % годовых; в размере от 30 % процентная ставка по ипотечному кредиту будет равняться 12 % годовых) |

| 16. | Порядок начисления процентов ипотечного кредита | Проценты за пользование ипотечным кредитом начисляются со дня выдачи банком-партнером ипотечного кредита участнику, в течение каждого календарного месяца, равного фактическому количеству дней в месяце, до полного возврата ипотечного кредита. При расчете процентов количество дней в году принимается равным 360 дням |

| 17. | Обеспечение ипотечного кредита | Жилье, приобретаемое под ипотечный кредит |

| 18. | Поручительство | Наличие как минимум одного поручителя, для которого обязательно подтверждение суммы его ежемесячного дохода (справка о заработной плате или другие документы, подтверждающие доходы) |

| 19. | Мониторинг участников ипотечного кредитования | ГИК проводит проверки целевого использования ипотечного кредита, а также состояния залогового обеспечения и выполнения банками-партнерами обязательств по Соглашению |

| 20. | Перечень документов, предоставляемых в банки-партнеры для оформления договора о залоге | Перечень документов:– правоустанавливающий документ на жилье;

– технический паспорт недвижимого имущества (квартиры или индивидуального жилого дома); – государственный акт о праве частной собственности на земельный участок (при необходимости); – выписка из Единого государственного реестра прав на недвижимое имущество, с указанием сведений о наличии или отсутствии обременений (ограничений) на единицу недвижимого имущества; – справка о ранее зарегистрированных правах на недвижимое имущество на территории Кыргызской Республики по данным Единой информационной системы по недвижимости (ЕИСН) за последние 3 года; – копия паспорта текущего владельца (продавца) жилья (оригинал для сверки); – нотариально заверенное согласие супруги (супруга) на предоставление жилья в залог. |

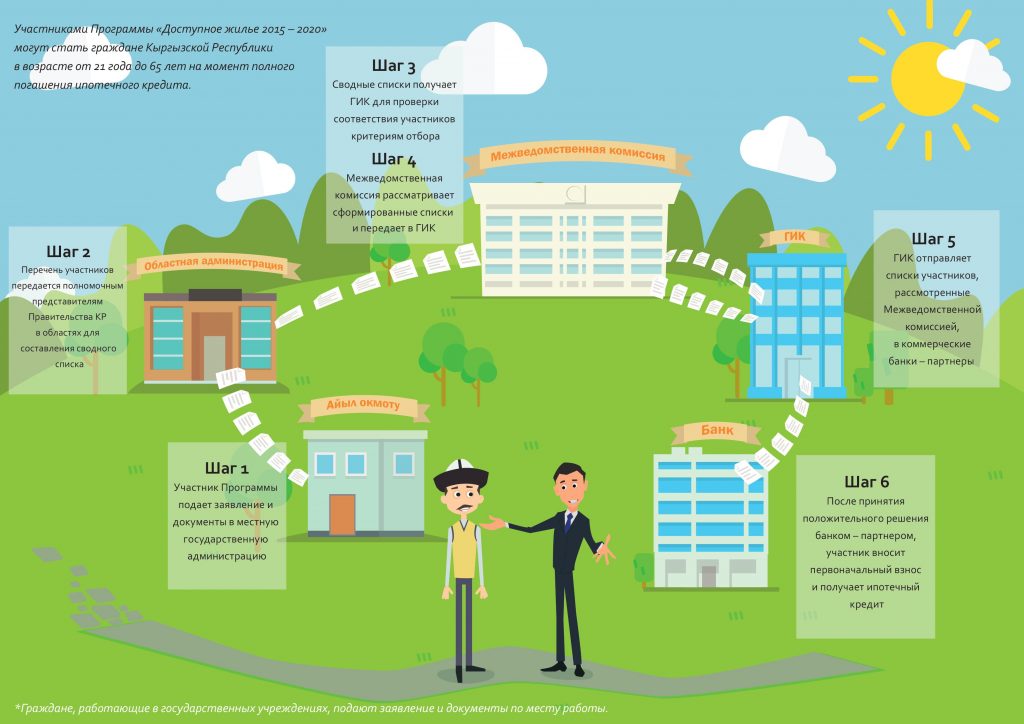

Критерии отбора участников Программы Правительства Кыргызской Республики «Доступное жилье 2015-2020»

- Участниками Программы выступают граждане Кыргызской Республики, в возрасте от 21 года на момент получения ипотечного кредита и до 65 лет на момент погашения последней суммы ипотечного кредита.

- К обязательным требованиям, предъявляемым к участникам, относятся:

– наличие трудового стажа на последнем (текущем) месте работы не менее одного года, общего трудового стажа не менее 3 лет;

– отсутствие собственного жилья или необходимость в расширении жилой площади;

– отсутствие каких-либо гражданско-правовых сделок с жилым помещением за последние 3 года до даты подачи заявления на участие в Программе;

– платежеспособность участника;

– отсутствие отрицательной кредитной истории согласно требованиям банка-партнера.

3. При рассмотрении заявлений участников Программы Комиссией первоочередное право на получение ипотечного кредита предоставляется:

– многодетным семьям;

– семьям лиц, погибших при исполнении обязанностей военной службы, выполнении долга гражданина по спасению человеческой жизни, общественного имущества;

– лицам, воспитывающим детей с ограниченными возможностями здоровья.

4. При равных условиях участников Программы, преимущественное право на получение ипотечного кредита предоставляется:

– лицам, имеющим более длительный трудовой стаж;

– лицам, имеющим более высокие финансовые возможности для своевременной и полной выплаты ипотечного кредита.

5. Заявление граждан на участие в Программе принимается и рассматривается только при наличии полного пакета документов, необходимых для подачи заявления.

Требования к жилью, приобретаемому по ипотечному кредитованию по Программе Правительства Кыргызской Республики «Доступное жилье 2015-2020»

| № | Требования к жилью, приобретаемому по ипотечному кредитованию | Необходимые документы |

| 1. | Предметом ипотечного кредита является квартира в многоквартирном доме или индивидуальный жилой дом | Правоустанавливающие документы, технический паспорт недвижимого имущества (квартиры или индивидуального жилого дома) |

| 2. | Право собственности залогодателя на предмет ипотечного кредита должно быть зарегистрировано (что подтверждается правоустанавливающими документами, свидетельством о государственной регистрации права собственности и т.д.) в уполномоченном государственном органе в сфере регистрации прав на недвижимое имущество. Предмет ипотечного кредита должен находиться в собственности у предыдущего владельца (от первого лица, не по доверенности) | Правоустанавливающие документы |

| 3. | Предмет ипотечного кредита оценивается сотрудниками банка-партнера по их условиям, которые должны соответствовать минимальным требованиям банка-партнера к жилью | Акт оценки жилья согласно минимальным требованиям банка-партнера |

| 4. | Предмет ипотечного кредита должен быть застрахован участником от риска утраты или повреждения в пользу залогодержателя, в течение всего срока погашения ипотечного кредита, на сумму остатка задолженности по ипотечному кредиту, в соответствии с законодательством Кыргызской Республики | Обязательное страхование предмета ипотечного кредита |

| 5. | Общая площадь квартиры в многоквартирных домах не более 70 кв. метров. Общая площадь индивидуальных жилых домов не более 150 кв. метров. | Правоустанавливающие документы, технический паспорт недвижимого имущества (квартиры или индивидуального жилого дома) |